「会社をつくったものの、社長がやるべきことっていったい何だろう?」

会社設立当初は実務的なことに追われてゆっくりと考える時間がなかったりしますが、これ、重要です!

ちっちゃな企業の社長がどのような心構えやビジョンをもって経営にあたればいいかまとめました。

この記事を読めば、具体的に社長の心構えや勉強すべきことが理解できます。

社長がやるべき仕事はたくさんあります。

その中でも私が感じた「これだ」という心構え3つのポイントをお伝えします。

社長自身が経理・財務に関心を持つこと

一つ目は1人社長、オーナー社長ならば資金管理に必ず携わることです。

ちなみに経理とは会社がどのようにお金を使ったかを管理するもので、財務はこれからどうお金を使うか、どうお金を引っ張ってくるかを考えて管理していくことです。

銀行からの融資など資金調達や資金運用ですね。

これらは人任せにせず自ら関わっていきましょう!

そして、簿記3級の資格を取ることもおすすめします。

なぜおすすめするのか、その理由についてはこちらをぜひご一読ください。

会社にお金を貯めることを考える

「内部留保」を意識して!

資金調達するかどうか迷っていた時に先輩経営者から「内部留保、ちゃんとある?」と聞かれたことがあります。

「内部留保?」

なんとなく会社にどれだけお金がたまっているかではない?と思いましたが、決算書に出てくるのかな?と自分の会社の決算書を見てもそんな単語は出てこない…。

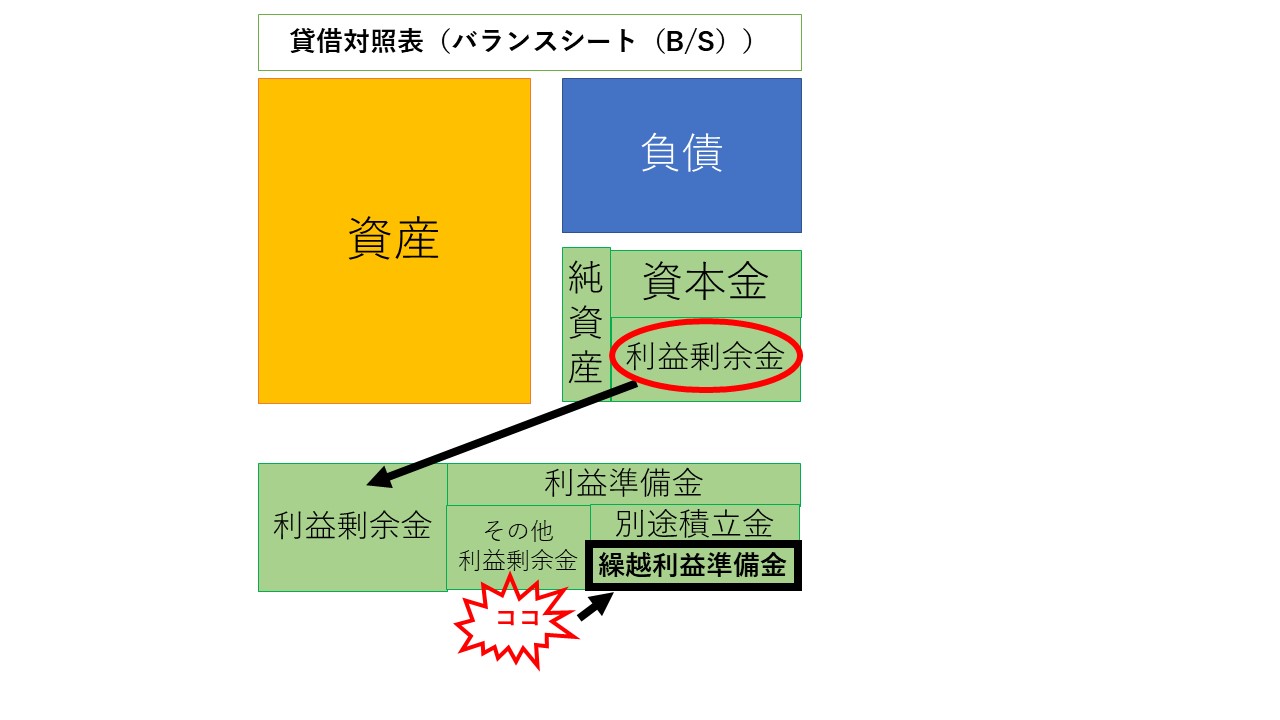

調べてみると、「内部留保」=「利益剰余金」のこと!

この利益剰余金は貸借対照表(バランスシート)の純資産の中にあります!

それがこの図です。

貸借対照表(バランスシート)とは、ある一定の日の会社の懐具合を表したものです。

図のバランスシートのココ!「繰越利益剰余金」をみてください!

実はこの繰越利益剰余金が銀行からお金を引っ張ってくるときに大きく影響するものなのです。

「内部留保」というのは信用スコアの一つです。

内部留保が多いと「今まで頑張って利益を積み上げてきたよね」と銀行が評価するのです。

内部留保として計上される利益剰余金は、本業が上手く行っていれば、毎年増え続けるはずです。

ですので、利益剰余金が多ければ会社の成長させるための設備投資や店舗拡大、従業員雇用などができます。

一方、利益剰余金がマイナスの場合は会社経営が順調ではない状態であると言えます。

ここで注意点!

「内部留保」を考えるときにチェックすべきは「預金の残高」ではないということです←ここ重要です!間違えないでね!

「会社にお金を貯めることを考える」=まずは本業で利益を上げることです。

法人税は支払うべきもの

スタートからいきなり事業が順調かというとそうでもありません。

なかには利益が上がったという方ももちろんいらっしゃいますが、物事はなかなか思うようには進みません。

経営者になると、色んなことに悩まされることがあります。

その中でも、「お金」。

お金のことばかり気になります。

「お金のことを気にならない経営者が一番ハッピー」ですよね。

好きなことを好きな時間でできる、とにかく自由な時間が持てる…というメリットがあり、その上にお金もちゃんと入ってくる…こんな最高なこと、ないですよね!

でも現実はそうにはなりません。

最初のうちは利益ゼロでも税金を支払わなければなりません。

それは法人住民税というものです。

法人になると法人税、法人住民税、法人事業税を払わないといけないのですが、利益が出なかった時は法人税、法人事業税は払わなくてもいいんです。

でも、利益が出なくっても払わないといけないのが法人住民税です。

会社のある所在地によって金額は変わりますがだいたい7万円ぐらいです。

納税は義務ですから払いましょう。

「えぇ!利益が出ていないのに税金を7万円も支払うの?きついな~」と思うかもしれませんが、これは払わなければいけないものです。

そういうもの、だと思えばいいのです。

なぜ支払わないといけないのか、と考えている暇はありませんよ(笑)

でも、こんな経営者もいます。

「利益が出て税金を払うぐらいだったら赤い字の方がマシ」

税金を払いたくない気持ちが先行して、利益に対してできるだけ経費を使いたがる経営者がいます。

本当に必要な経費ならいいですが、節税対策すぎません?

利益出すのってホント簡単なものではありません。

利益を少なくして、またはゼロになれば税金は安くなるけれども、結果としてお金が残らないんです。

ざっくり法人税は30%です。

税金を払ってでもお金を残しましょう!70%も残るんですよ!

節税も大切ですがやりすぎると危険です。

悲しいかな、お金が残らないのです。

ですので、ぜひこういう考え方で行動していくことをおすすめします。

その結果、事業の存続につながると考えています。

社長自身に目を向ける

ポジティブ思考

小規模企業の社長の多くが、自社の筆頭株主でもあります。

いわゆる、オーナー社長です。

そのオーナー社長が弱音を吐いてはいけません。

「1人だからいいじゃん」

いやいや、そうではないのです。

確かに弱音を吐きたくなる時、めちゃくちゃあります。

でも口に出して言うのはNG。

誰が聞いているかわかりません。

そんな弱気な発言や消極的な社長と取引したいですか?

弱音を吐いている、暗い顔やつらそうな顔で仕事をしている社長の下で従業員として働きたいですか?

絶対いやですよね。

事業を存続させるためには社長は常にポジティブ思考で生きていきましょう。

楽しいから笑うのではなく、楽しくなくても笑顔で過ごす。

笑顔を無くした人が負け。

ただし、注意点があります。

ポジティブであれば人が集まるかもしれません。

でも金融機関は社長がポジティブだけでは無理なんですね。

やはり会社の財務状況が良くなければいけません。

倒産させないことが大事なんです。

お金を上手く回すことですね。

ポジティブだからといってお金を回すのが上手いとは限りません。

売り上げは上げるけれどお金が回すのが下手という人もいます。

ポジティブ思考だけを身に付けることをゴールにしないこと!

売上を上げるためのテクニックをしっかりと学んで実行しないといけない、というのを頭の中にいれておいてくださいね。

売上のテクニックに加えてポジティブ思考です。

どちらか一方が欠けていてはいけないのです。

健康

社長自身、定期的に健康診断を受けましょう!→社長の大事な仕事の1つです!

社長の病気が理由で会社が衰退していったという話を聞くことがあります。

そこで定期的に健康診断を受けることをおすすめします。

協会けんぽ(全国健康保険協会)では年1回生活習慣病予防健診を行っています。

協会けんぽが健診費用の一部を負担してくれます。

やはりちっちゃな会社の社長は元気が一番!

社長が元気だから会社も元気なんです!

社長のための資産設計3選

老後に向けて資産設計をしていくのであれば、次の3つをおススメします。

ただし、自分の収入、財産、家族構成、年齢を考えたうえで、自分に合ったものをしましょう。

小規模企業共済

中小企業、スモールビジネスの社長が退職金を作れる共済制度です。

ただし、加入するための条件があります。

雇っている社員が20人以下じゃないと入れないとか、この業種は5人以下じゃないとはいれないとかありますので加入条件をよく見ましょう。

メリットとして節税効果があります。

掛け金全額が所得控除できます。

事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。

iDeCo 個人型確定拠出年金

掛け金を毎月払って、自分で運用先を選ぶというものです。

掛け金の上限が職業によって決まっています。

例えば米国株式の優良株に投資し、将来的には利益を受け取りたいなと思ったとします。

将来的っていつ?5年後?

実は、60歳までは引き出せないのです。

休むことはできますがお金を返してもらうことはできません。

でもメリットとしては掛け金が全額所得控除されるんですね。

所得税と住民税を節税しながら、自分の年金をつくることができます!

つみたてNISA

出典:金融庁ウェブサイトhttps://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html

少額の長期、つみたて、投資を支援してくれる非課税制度です。

投資上限額は年間40万円で非課税期間は最長20年。

投資から得られる分配金や譲渡益が非課税です。

また投資を始めたいと思っている方は、是非、SBI証券の口座開設(無料)はいかがでしょうか。

こちらからお申込の方のみ、SBI証券へ直接お申込された場合の条件にプラスし、無料電話サポート窓口がご利用になれます。

■SBI証券の良い点

・手数料が格安

・投資情報が豊富

・取引の画面が使いやすい

・口座開設が無料

■更に!こちらからお申込いただいた方にだけプラスで付く特典

・会員専用フリーコール(携帯からも通話料無料)

・夜の時間の問合わせが可能

(SBI証券コールセンター8:00-18:00終了後も、夜19:30まで営業)

・ネット証券が初めての方には、口座開設からサポートしてくれます!

(申込の注意事項、株の始め方、WEB画面の注文操作、取引ツールの上手な使い方など)

「老後の資金は自分の手で作る!」という強い意志を持って、お金がお金を生み出すそんな仕組みを検討しようではありませんか!

早いほうがいいです! 善は急げ!

さいごに

会社運営と同時に個人についても考えることが大事なので、上記3つのことを実践することをお勧めします。

そして、人生100年時代と言われています。

50代はちょうどその半分。

でもあと50年間もずっと今の肉体と知識力をフルに活かすことはできるでしょうか。

やはり徐々に体力は衰え、記憶力は低下し、感性も鈍くなってくることでしょう。

だったら、やりたいことは「今」、やりましょう!

たった一度きりの人生、思いっきり自分のやりたいことをやりましょう!

50代はもう遅いのでは?と足踏みをしていると、いつのまにか80歳になっていますよ。

その時、「あの時やっていたら30年もやれていたんだな」と後悔するかもしれません。

やった後悔よりもやらなかった後悔の方が苦痛に感じるものです。

さあ、踏み出しましょう!

そんな私は50歳で早期退職をし、まったく経験のない業界に入りました。

安易な考えだったかもしれませんが、一度経営者になりたかったのです。

周りが会社員だらけだったので、会社を辞めて経営者になることを「うらやましいなぁ」と思う人は少なく「安定的な生活を捨てたな、もったいない」という声をちらほら聞きました。

他人の人生を生きるのではありません。

自分自身の人生です。

自分がしたいなと思えば実行すればいいんです!

コメント